こちらは、ペアトレードの「やり方・概念」についてわかりやすく解説した記事です。

ペアトレード(Pairs Trading)とは、統計的なアプローチを使い、

相関性のある 2つの銘柄・商品において、相関から外れた瞬間をうまく利益に変える手法です。

古くから海外のヘッジファンドによって使われ、数学者や専門家・実務家によって数多くの研究がなされてきました。

驚異的な運用成績を記録し、後に破綻したヘッジファンド LTCM も、統計的裁定取引を主なトレード戦略として行っていたことが明らかになっています。

Contents

1.ペアトレードの概念を解説

まず、「ぺアトレードの仕組み」をわかりやすく説明します。

ペアトレードとは?

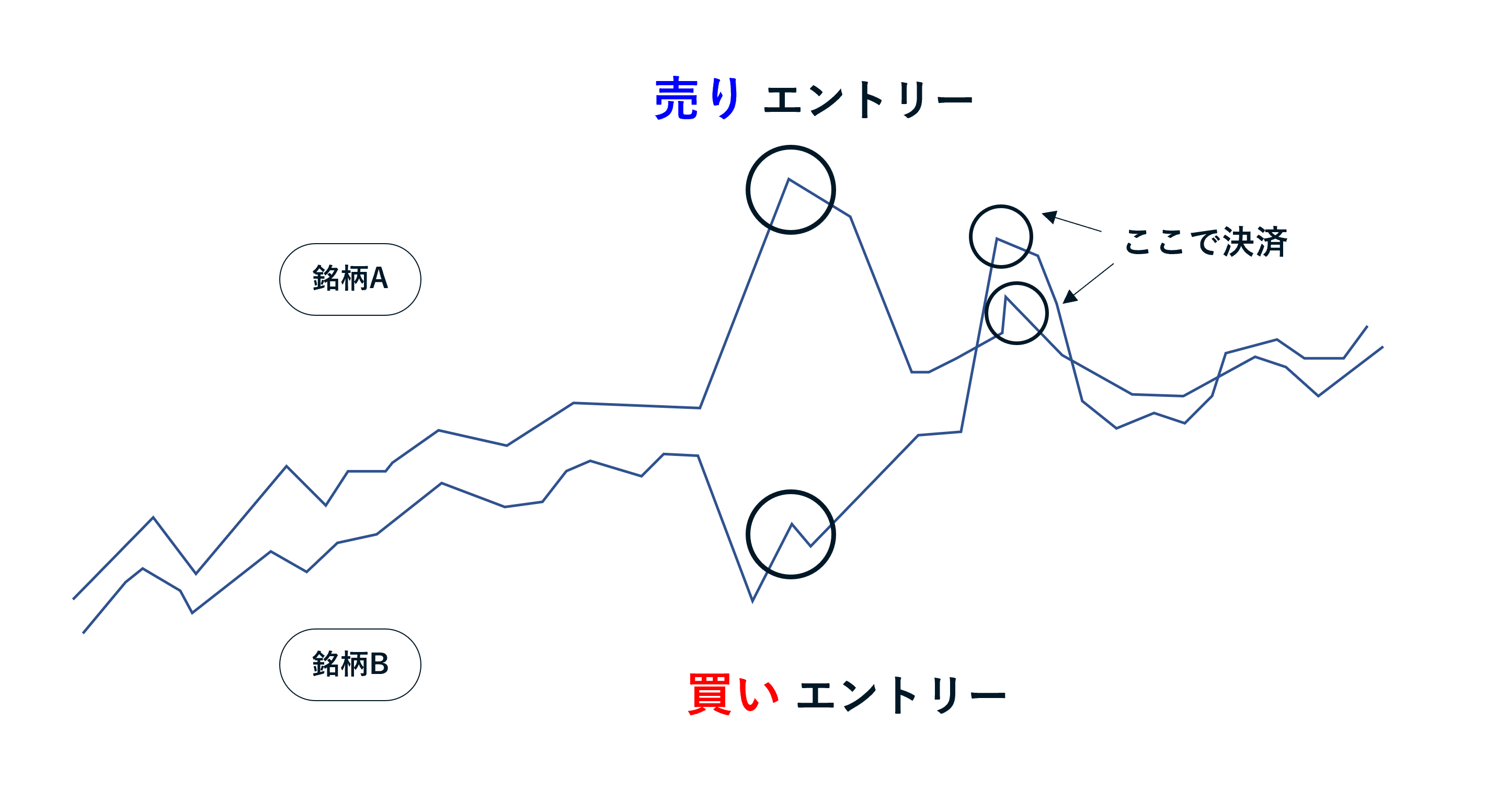

まず、イメージを掴んでもらえるように、わかりやすい例を示します。

ここでは「金」と「銀」の価格をベースにペアトレードを考えます。

銘柄Aと書かれている上側を「金」の価格、下側を「銀」の価格とします。

最初はほぼ同じ動きをしていますが、途中で金の価格が相対的に高く、銀が相対的に低くなるのがわかります。

このタイミングで金を売り、銀を買います。

しばらくすると、2つの価格がまた似たような動きに戻ったので、そこで金を買い戻し、銀を売ることでポジションを解消すると、

エントリー時の ”サヤ“ がそのまま利益として残ります。

ペアトレードの歴史

ペアトレード戦略は、1980年代に当時モルガン・スタンレーにて働いていた Gerry Bamberger によって最初に考案されました。

数学者や物理学者、コンピューターサイエンティストなどによって構成された彼の研究グループは、相関性のある2つの銘柄から利益を得るための数理モデルを開発し、取引ルールを構築したそうです。

数年後にはアカデミックな世界でも研究が盛んになり、また世界中のヘッジファンドもこの取引手法を利用しはしめました。

現在でも、ペアトレードはヘッジファンドの主な取引手法の一つであり、数多くの論文や文献があります。

このような背景を述べると、高度な数理モデルや金融工学的アプローチを想定するかもしれませんが、実際には非常にシンプルな取引ルールによってペアトレードは実践可能です。

「統計的裁定取引」とも呼ばれ、アービトラージの一種である

ペアトレードは文献や論文では「統計的裁定取引」(Statistical arbitrage, Stat Arb)と呼ばれることが多いです。

厳密には、ペアトレードは統計的裁定取引の一部としての位置づけですが、多くの文脈においてこれらの名称は同義として扱われている現状があります。

その名の通り、ペアトレードは「アービトラージ」の一種であり、統計的なアプローチを取る部分に特徴を持ちます。

ペアトレードの「仕組み」とは?

簡単に仕組みを解説します。

そもそもアービトラージとは?

そもそもの話ですが、「アービトラージ」とは、

です。(あくまで私の解釈です)

相関性と2つの商品 の選び方によってアービトラージには様々な種類が存在し得ます。

- 相関性には様々な時間軸が考えられます。日足レベルでの相関なのか、分足レベルなのか、ティックレベルなのか。

- 2つの商品はいくらでもあります。「トヨタの株と日産の株」「異なる取引所における “GBPUSD” の価格」「同じ取引所の GBPUSD と GBPJPY の価格」「WTI 原油と BRENT 原油」など。

ペアトレードは「中期」の時間軸にて、「似た値動きをする銘柄」を対象にしたアービトラージ

上記に当てはめて考えると、ペアトレードは

- 相関性の時間枠 … 数時間~数日程度の「中期」の相関性をベースとする

- 2つの商品 … 値動き特性の似た銘柄を選ぶ。例えば「金」と「銀」など。同一セクターの異なる銘柄を選ぶことが多い

として説明できます。

2.ペアトレードの「メリット」

ペアトレードには、どのようなメリットがあるのでしょうか?

① ほぼ確実に儲けることができる

ペアトレードの大きなメリットはほぼ確実に儲かる点です。

ペアトレードは、2つの商品の相関性がベースとなっているシンプルな投資戦略なので、

この「相関性」が成立する限りは、市場から利益を得ることができます。

ただ、あくまで「過去の統計」が根拠となっているため、

「何らかの外的要因」などによって、一時的に相関性が成立しなくなってしまった場合には損失が発生する可能性もあります。

実際に前述の LTCM はアジア通貨危機を起因とした想定外の値動きが発生したことによって、破綻に追い込まれています。

②「FXブローカー選び」「実行速度」「約定速度」などを追及する必要がない

一般的にペアトレードでは、中期の時間枠でトレード行うため、レイテンシー・アービトラージのようにスリッページを極限まで減らすために「FXブローカー選び」「実行速度」「約定速度」などを徹底的に追及する必要はありません。

個人で実装する場合には自宅のPCを用いたトレードでも問題ない点は大きなメリットかもしれません。

3.ペアトレードの「デメリット」

ペアトレードのデメリットは、利益の幅が比較的小さいことではないでしょうか?

HFTのように1時間に何10回ものトレードを行うわけではないため、「試行回数(トレード回数)」はあまり多くありません。

加えて、そもそもの “サヤ” 自体も比較的小さいため、各トレードの利益も大きいわけではなく爆発的な利益を一気に生み出すことは困難です。

4.ペアトレードの銘柄の組み合わせは?

ペアトレードは「値動き特性の似た」2つの銘柄から利益を得る方法だと述べましたが、

どの「銘柄の組み合わせ」が良いのでしょうか?

です。実際、この「銘柄の選び方」によって収益性は大きく左右され、ペアトレードの本質的な部分であると言えます。

貴金属、エネルギー、株価指数などが一般的

一般的にペアトレードが行われる銘柄の組み合わせとしては、以下のようなものがあります。

- 同一セクターの株式(個別株、株価指数)

- 同一セクターの商品(穀物、貴金属、エネルギー、農作物など)

これらは「地政学的要因」や「その他のファンダメンタルズ的要因」が銘柄間で共通であることが多く、似た値動きをすることが多いためです。

代表的なものだと「ダウとDAX」、「金と銀」、「原油と天然ガス」などでしょうか。

共和分検定について

いくら常識的に「似た値動きをする」と考えられる 2つの銘柄でも、

実際トレードを行う際には 「相関性」を定量的に評価する必要 があります。

この際に最も一般的なのが「共和分検定」と呼ばれる方法になります。

詳しい説明はここでは行いませんが、共和分検定の基本的な考え方としては

であると言えます。

共和分検定の手順

(この部分は比較的わかりにくい内容だと思うので、興味がない場合は飛ばしてください)

共和分検定を行い、ペアトレード戦略に活用をする場合には具体的に以下のような手順を経ることになります。

- 「データの準備」

… 2つの銘柄の価格データを取得し、対数収益率に変換。 - 「単位根検定」

… それぞれの時系列データに対して、単位根検定(ADF検定やKPSS検定など)を行い、非定常性を確認。 - 「共和分の次数検定」

… 2つの時系列データの共和分の次数を決定するため、最適なラグ次数を選択。この際、情報量基準(AICやBICなど)を用いることが一般的でしょう。 - 「共和分検定」

… 2つの時系列データの共和分関係を検定するため、エンゲル・グレンジャー検定やヨハンセン検定などの手法を適用します。これにより、2つの時系列データが共和分関係にあるかどうかを定量的に判断できます。 - 「共和分モデルの推定」

… 共和分関係が確認された場合、共和分モデル(誤差修正モデルなど)を推定し、ペアトレードの戦略を立てます。エントリー・エグジット基準などはこの「共和分モデル」をベースに判断します。

5.ペアトレードの実践方法・検証方法

実際、ペアトレードには無数の実践方法があり、日々新しいアプローチに関する研究がなされています。

詳しくは専門書や文献を参考にしてください。

今回は、素人がペアトレードを実践するにあたって、最も基礎的で単純なアプローチ方法を紹介しようと思います。

その際に重要となるのが ①「スプレッド評価モデル」 と ②「ヘッジ比率」 の考え方と定義方法 です。

それぞれ解説します。

① スプレッドの評価モデル

ペアトレードを実施するにあたって、2つの銘柄の価格差(=スプレッド)を表す数式を作成する必要があります。

これをスプレッド評価モデルと呼ぶことにします。

本来であれば前述の

という流れになりますが、ここでは簡単に

として考えてみましょう。

以下に3通りの代表的なアプローチを紹介してみます。

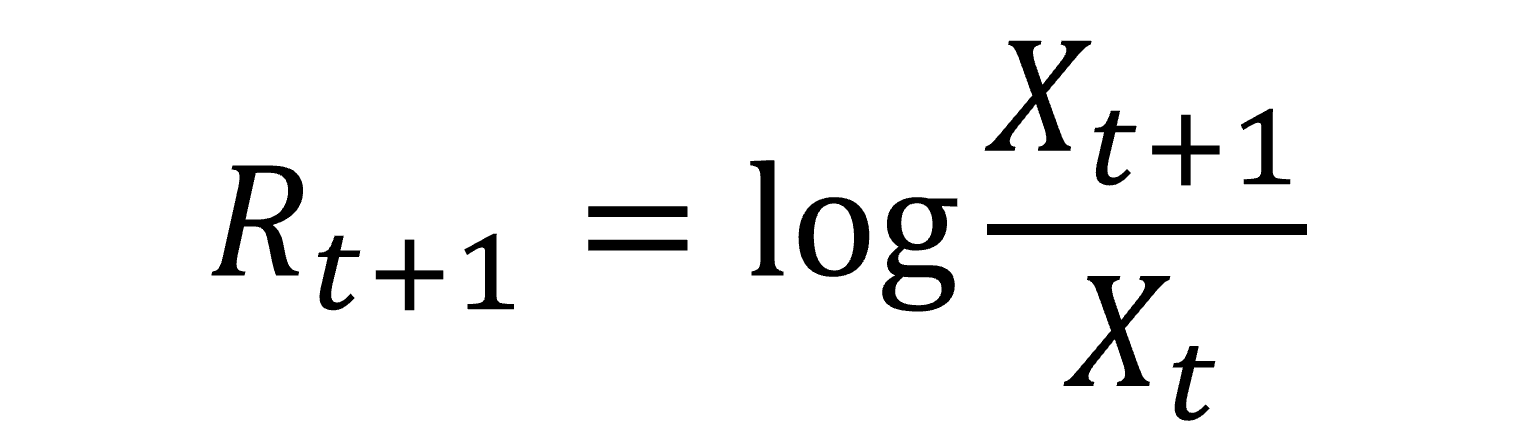

(1) 収益率をベースに考える

まず紹介するのは「収益率」をベースに考える方法です。

時間 t における価格をXt、時間 t+1 における価格を Xt+1とすると、

(時間 t+1 における)収益率とは

と定義されます。この場合、

という【前提】を考えることができます。

したがって、この場合のスプレッド(価格差)を評価するための式は

となります。

(2) 対数収益率を使う

(1)では収益率によるアプローチを紹介しましたが、

基本的にファイナンスの世界では、”収益率ではなく対数収益率” を使うのが一般的です。

対数収益率は、先ほどと同様に時間 t における価格をXt、時間 t+1 における価格を Xt+1 とすると、

と表されます。

対数収益率を使う理由は色々ありますが、私自身の見解としては「差分に変換でき、扱いやすい」のと「より合理的である点」が大きいと思います。

「合理的である」という点に関しては、例えば価格が 「100 → 90 → 100 という 2回の変化」をした場合、

- 収益率ならそれぞれ -10% と 11.1%

- 対数収益率なら -10.5% と 10.5%

であり、対数収益率ならば 「100 → 90 の変化」と「90 → 100 の変化」の “起こりやすさ” が同じであり、より現実に即しているのではないでしょうか。

(1) の式において、収益率ではなく対数収益率を使ってみるのもよいかもしれません。

(3) ATR をベースに考える

ATRをベースに考えるのも合理的だと思います。

ATRとは「過去N日間の価格変動範囲の平均」を示した値で、相場における値動き幅を測ることができます。

ATRをベースにすると

と考えられます。すると、

という【前提】が想定でき、これを数式で表すと

(At は時刻t における 銘柄A の価格、ATR_At は “時刻t における 銘柄A のATR” を指す)

となるので、スプレッド(価格差)を評価するための式は

となります。なお、両辺の自然対数を取っても良いかもしれません。

② ヘッジ比率の計算方法

次に考慮するべきなのは、ヘッジ比率です。

ペアトレードでは「値動きの似た2つの異なる銘柄」を両建てするので、

当然ですが、両建て(ヘッジ)をする際に適切なポジション数も異なります。

ここでいうヘッジ比率とは

を示した値です。

本来であれば

共和分関係にある2つの銘柄価格に線形回帰分析を行い、その際に推定された共和分係数を使って計算されますが、

ここでは簡単に「エクスポージャーを解消する」という観点で考えてみます。

以下に2通りの代表的なアプローチを紹介してみましょう。

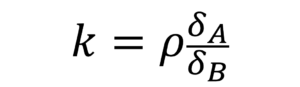

(1) 「最適ヘッジ比率」を使う

まず思いつくのは、ファイナンス理論における「最適ヘッジ比率」を使う方法でしょうか。

最適ヘッジ比率とは、

を表した指標で、次のような値を取ります。

(ただし ρ は対数収益率の相関係数、δは対数収益率の標準偏差)

導出には触れませんが、ファイナンス理論において「リスク」とは「対数収益率の標準偏差(ボラティリティ)」を指しており、「最適ヘッジ比率」はボラティリティを最小化するための条件に合致します。

(2) ATR をベースに考える

スプレッド評価モデルと同様に、ATRをベースにして考えることもできます。

ここで【前提】は「銘柄AがATRの x倍動いたら銘柄B も ATRの x倍動く」であったことを思い出しましょう。

ただ、注意するべきなのは「あくまでロット数の比率を計算する」という点です。

1Lot が何単位なのか(ダウをトレードするなら 1Lot が 100ダウなのか、10ダウなのか。通貨ならば基本的に 1Lot = 10万通貨で一律)

は FXブローカーによって異なることが多いので、その点も考慮して計算するべきです。

6. 売買タイミング

以下では、どのタイミングで「エントリー」と「エグジット」を行うべきか議論します。

基本的に、エントリーとエグジットの基準はスプレッド評価モデルによって決定されます。

【はじめに】利益の計算式

詳しい説明は省きますが、利益は

の価格差に相当する値になります(実際の利益額はポジションサイズに左右されます)。

なお、スプレッドとは前述の「スプレッド評価モデル」によって計算されたものであることに注意しましょう。

エントリー基準

上記の「利益の計算式」をベースに考えると、

エントリー基準は「スプレッドが十分大きく開いたとき」であると考えられるでしょう。

エグジット基準

次にエグジット基準を考えます。

一番自然なのは「スプレッドが閉じたとき」でしょうか。

ただ、スプレッドが頻繁に上下動をする場合には、「スプレッドが反対に開いたとき」なども基準として考えられます。

反対にというのは、例えば「スプレッドが 10 の時にエントリーして、スプレッドが ―30 のときにエグジットする」などの意味です。この場合には、差額の “40のスプレッド” に相当する値が利益になります。

エントリー・エグジットの「定量的な」基準

「スプレッドが開いた or 閉じた」というのは、具体的にどうやって判断するべきでしょうか?

基本的には簡単な統計学をベースに考えればよいでしょう。

すなわち、「スプレッドを評価するモデル」の平均や標準偏差などを調べ、平均よりどれくらい離れているかを基準に売買タイミングを判断できます。

この際に使われるのが zスコア で、zスコアとは「平均からどれだけ離れているかを標準偏差の倍数で表した値」になります。zスコア が +2の場合、その値は平均から 2*標準偏差 だけ正の方向に離れていることになります。

まとめ

今回はペアトレードのやり方を解説しました。

非常に基本的なアプローチ方法しか紹介できませんでしたが、

ペアトレードは非常に多くの研究論文や文献が存在する分野になりますので興味があればご自身で調べてみてください。

ただこの記事に書いてあることを使えば、個人でもペアトレード戦略を実行することは容易です。

実際に私も株価指数でペアトレード戦略を実行しており、また最近では機械学習(特に深層強化学習)を用いたペアトレード戦略の研究をしております。

皆さんもぜひ MQL5 などで試してみてください。